ものづくり補助金とは

「ものづくり補助金」は、中小企業の「革新的な」設備投資に対して多額の補助金がもらえる制度です。

正式名称は「ものづくり・商業・サービス生産性向上促進補助金」ですが、長いので通常は略して「ものづくり補助金」呼ばれます。ものづくり補助金の前身となる補助金は2013年(平成25年)から存在していますが、2020年(令和2年)に現在の制度に再編されて第1次公募があり、そこから毎年数回ずつの公募が行われてきています。

補助金は銀行融資と違って返済は不要です。大変人気があって毎年多数の応募がある補助金制度です。

ただし補助金申請には「審査」があり、そこで「採択」(合格)にならないと受けられません。採択率は年度によりますが約30~50%です。いかに審査に通る申請を出すかが重要となります。そのポイントをここで解説していきます。

現在は第23次公募までの募集が締切済みで、次回公募は未定です。

次回は「新事業進出・ものづくり補助金」として統合されて募集再開になると思いますので、正式な情報が出たらその内容を掲載したいと思います。

それまでは当ページでは第23次(応募締切済み9の公募要領をもとに概要を掲載します。

補助金はいくらもらえるのか?

まず大前提として、補助対象者の定義があります。

● 日本国内に本社がある「中小企業」が対象。(法人だけでなく個人事業者でも可)

「大企業」および「みなし大企業」にあたる企業は対象外です。

● 医療法人など一部の法人格は対象外です。詳しくは公募要領を確認ください。

この大前提を満たした上で、さらに以下3つの基本要件があります。

基本要件について

① 3~5年の事業計画期間内で、付加価値額を年率平均3%以上増加させる計画を立てる。

② 3~5年の事業計画期間内で、給与支給総額を年率平均2%以上増加させる計画を立てて実行すること。(達成できなかった場合は受給した補助金を一部返還)

③ 3~5年の事業計画期間内で、対象事業所の最低賃金を都道府県別最低賃金+30円以上の水準にすること。(達成できなかった場合は受給した補助金を一部返還)

※ ①は未達成でもペナルティはないですが、②③は未達成時に補助金返還がありますのでご注意ください。

(1)製品・サービス高付加価値化枠

従来の一般型に相当する、ものづくり補助金のもっとも基本的な申請枠です。

基本要件に記載した条件に加えて、 「革新的な新製品・新サービス開発」につながる設備投資(機械装置購入やシステム投資など)をすることが条件になります。

令和7年度版は前年までと概ね同じですが従業員21人以上が少し増額されました。

補助金額:従業員5人以下は最大750万円

従業員6人~20人は最大1,000万円

従業員21人~50人は最大1,500万円

従業員51人以上は最大2,500万円

※大幅賃上げ特例を申請すると上限100~1,000万円上乗せ

補助率 :中小企業 1/2、小規模事業者・再生事業者 2/3

※最低賃金引上げ特例を申請する会社は2/3

(2)グローバル枠

海外事業を実施し、国内の生産性を高める取り組みに必要な設備・システム投資を支援します。

パターンとしてはいくつかありますが、もっとも代表的なのは海外輸出する製品を製造する機械装置を国内工場に導入するような取り組みが該当します。その他詳細は公募要領を参照ください。

補助金額:従業員規模に関わらず最大3,000万円

※大幅賃上げ特例を申請すると上限100~1,000万円上乗せ

補助率 :中小企業 1/2、小規模事業者2/3

※最低賃金引上げ特例を申請する会社は2/3

中小企業者、小規模事業者の定義は?

よほどの大企業でない限りは中小企業者に当てはまります。

定義は中小企業基本法に準じます。概要は下記の通りで、資本金か常勤従業員数のどちらかを満たせば「中小企業者」として扱われます。(厳密には業種がもう少し細分化されているので詳細は公式の公募要領を参照ください)

また、「中小企業者」の中でも「小規模事業者」の定義も満たしていると、補助率や加点の面でメリットを受けられます。

| 業種 | 中小企業者 | 中小企業者 | 小規模事業者 |

| (資本金) | (常勤従業員数) | (常勤従業員数) | |

| 製造業、建設業、運輸業、 ソフトウェア・情報処理サービス業、その他 | 3億円以下 | 300人以下 | 20人以下 |

| 卸売業 | 1億円以下 | 100人以下 | 5人以下 |

| サービス業 | 5000万円以下 | 100人以下 | 5人以下 |

| 小売業 | 5000万円以下 | 50人以下 | 5人以下 |

※従業員数は役員や事業主を除く常勤の従業員数です。パート・アルバイトも常勤なら含みます。

※単体で中小企業者に該当しても大企業の子会社等は「みなし大企業」として対象外になります。

※医療法人や社会福祉法人などの組織形態は規模に関わらず対象外になります。

過去の採択率の推移

ものづくり補助金の前身の補助金も含めて、過去年度の採択率の実績は以下となっています。

| 年度 | 応募数 | 採択数 | 採択率 | |

| 平成25年度 | 1次 | 1,836 10,209 | 742 4,162 | 40.4% 40.8% |

| 2次 | 11,926 | 5,612 | 47.1% | |

| 平成26年度 | 1次 | 7,396 15,019 | 2,916 6,697 | 39.4% 44.6% |

| 2次 | 14,502 | 4,818 | 33.2% | |

| 平成27年度 | 1次 | 17,128 | 7,253 | 42.4% |

| 2次 | 13,350 | 5,881 | 44.1% | |

| 平成28年度 | 1次 | 24,011 | 7,729 | 32.2% |

| 2次 | 2,618 | 219 | 8.4% | |

| 平成29年度 | 1次 | 15,547 | 6,157 | 39.6% |

| 平成30年度 | 1次 | 17,275 | 9,518 | 55.1% |

| 2次 | 6,355 | 2,471 | 38.9% | |

| 平成31年度 | 1次 | 14,927 | 7,468 | 50.0% |

| 2次 | 5,876 | 2,063 | 35.1% | |

| 令和2~7年度 | 1次 | 2,287 | 1,429 | 62.5% |

| 2次 | 5,721 | 3,267 | 57.1% | |

| 3次 | 6,923 | 2,637 | 38.1% | |

| 4次 | 10,041 | 3,132 | 31.2% | |

| 5次 | 5,139 | 2,291 | 44.6% | |

| 6次 | 4,875 | 2,326 | 47.7% | |

| 7次 | 5,414 | 2,729 | 50.4% | |

| 8次 | 4,584 | 2,753 | 60.1% | |

| 9次 | 3,552 | 2,223 | 62.5% | |

| 10次 | 4,224 | 2,584 | 61.2% | |

| 11次 | 4,668 | 2,786 | 59.7% | |

| 12次 | 3,200 | 1,885 | 58.9% | |

| 13次 | 3,261 | 1,903 | 58.4% | |

| 14次 | 4,865 | 2,470 | 50.7% | |

| 15次 | 5,694 | 2,861 | 50.2% | |

| 16次 | 5,608 | 2,738 | 48.8% | |

| 17次 | 629 | 185 | 29.4% | |

| 18次 | 5,777 | 2,070 | 35.8% | |

| 19次 | 5,336 | 1,698 | 31.8% | |

| 20次 | 2,453 | 825 | 33.6% |

※第4次~第13次は一般型のみの件数、それ以外は全枠の合計件数を記載しています。

※第17次の件数が少ないのはオーダーメイド枠のみの募集だったためです。

採択率は年によって違いますが、最近はおおむね30%~50%程度です。

自社の申請が採択されるかどうかは、採択されるポイントを押さえた申請書づくりが重要になります。それについては後述します。

補助対象経費の範囲

補助対象経費として認められる経費区分は以下の表の通りです。

かなり意訳して書いてますので、正式な定義は必ず公式の公募要領で確認してください。

| 経費区分 | 説明 |

| 機械装置・システム構築費 | ①機械・装置、工具・器具の購入、製作、借用 に要する経費 ②専用ソフトウェア・情報システム の購入・構築、借用に要する経費 ③上記と一体の改良・改造や据付け費など |

| 技術導入費 | 知的財産権(ライセンスなど)の導入など |

| 専門家経費 | この事業遂行に必要な支援を各種専門家に依頼する謝金 (ただし、ものづくり補助金申請支援した専門家への支払は不可) |

| 運搬費 | 運搬料等 |

| クラウド利用費 | クラウド利用料 |

| 原材料費 | 試作開発分の原材料費(販売目的の生産分は不可) |

| 外注費 | 試作開発分の外注費(販売目的の生産分は不可) |

| 知的財産権等関連経費 | 特許等の取得の弁理士費用等(ただし出願料、審査請求料、特許料などの分は不可) |

全般への注意事項(たくさんありますが一部だけ抜粋します、正確には公募要領で確認してください)

・自社の役員報酬や従業員給与などの人件費は参入できません。(外注費ならOK)

・リースやレンタルなどの借用費用は補助対象期間内の費用のみ参入可能です。

・汎用性があり、目的外使用になり得るもの(例えば、事務用のパソコン・プリンタ・文書作成ソフトウェア・タブレット端末・スマートフォン及びデジタル複合機など)の購入費は不可。

・中古品は原則不可だが、3者以上の中古品流通事業者から型式や年式が記載された相見積もりを取得している場合はOK。

採択のポイント(1)(事業計画書)

採択のポイントとしては、まず事業計画書の必須要件を満たし、その他の審査基準を押さえた事業計画書であることが重要です。事業計画書作成の注意点についていくつか書きます。

基準年度と事業計画期間

事業計画書を作るにあたっては、基準年度が以下のルールで決まります。

「補助事業完了後に補助金の額の確定に至った日を含む事業年度を事業計画の1年目とし、その直前の事業年度を基準年度とします」(公募要領より抜粋)

ちょっと分かりにくいので解説すると、補助金申請が採択されて、採択後にさらに交付申請という手続きをして、その後に補助対象経費の発注・納品・支払をします。全ての対象経費の支払まで完了したタイミングが「補助事業完了」です。

そこから速やかに実績報告書を取りまとめて事務局に提出します。それを事務局がチェックをして、だいたいの場合は大小さまざまな修正指摘が入って差戻しがあって修正して再提出するというのを何回か行う展開になります。平行して実地検査という現地調査も入ります。これらが最終的にすべてOKとなったら「補助金の額の確定」となり、その日を含む事業年度が事業計画の1年目となります。

したがって実績報告書を出してから「補助金の額の確定」となるまでの所要期間が非常に予測しにくいのですが、だいたい1~2カ月で見るといいと思います。

この考え方で事業計画1年目が決まって、その前年が基準年度となります。

結果的に、基準年度は現在進行中の会計期となることが多いです。計画時点ではまだ決算前の場合は、予測値で進めることになります。

事業計画期間は3~5年のいずれかで決めます。つまり3年か4年か5年の3択です。そしてその事業計画期間に応じて以下の3つの必須要件を満たすことが絶対に必要です。

必須要件① 付加価値額を年3%増加

基準年度と比べて、事業計画期間終了年度の付加価値額が年平均3%以上増加になることが必須です。3年計画なら9%、4年計画なら12%、5年計画なら15%以上の増加です。

付加価値額とは営業利益+人件費+減価償却費のことです。利益を出して給与支払や投資もしましょうということです。

あくまで事業計画上で基準を満たしていれば実績が未達でも罰則はありませんが、事業計画の信憑性や根拠がしっかりしているかどうかは採択の有無に大きく影響します。最終年度の計画値が重要なので基本的には長い期間を選択する方が事業計画の信憑性は出しやすいですが、②③に記載する賃上げや最低賃金の負担が増すのでその良し悪しを見極めて決めましょう。

必須要件② 賃上げを年2%以上で実施

基準年度と比べて、事業計画期間終了年度の給与支給総額が年平均2%以上増加になることが必須です。3年計画なら6%、4年計画なら8%、5年計画なら10%以上の増加です。このとき、従業員と役員に分けて、それぞれの給与支給総額を増加させる必要があります。なお給与支給総額には退職金や福利厚生費(社会保険の会社負担)等は含みません。

ちなみに第18次公募までは会社全体の給与支給総額だけで考えればよくて賃上げ率も年1.5%以上でしたが、第19次公募から改訂されて賃上げ率が年2%以上に、しかも役員と従業員に分けて会社総額と1人あたり金額の両方を考慮する必要があり、非常に複雑になりました。

未達成だと補助金返還という罰則があるため、とても慎重に考える必要があります。

当社が申請支援に関わる場合は丁寧に計画策定のサポートをいたしますが、自力で申請される方は充分ご注意の上で対応ください。

必須要件③ 地域別最低賃金より+30円以上を確約

事業計画期間内において、対象事業場の全社員の賃金を地域別最低賃金より+30円以上を確約が必須です。こちらも実績で達成できていないと補助金返還という罰則があります。後述します。

事業計画書の審査基準について

審査基準については大きく分けて以下6項目になります。

審査項目1:補助事業の適格性

審査項目2:経営力

審査項目3:事業性

審査項目4:実現可能性

審査項目5:政策面

審査項目6:大幅賃上げの妥当性(大幅賃上げ特例申請者のみ)

事業計画書の審査ポイントはたくさん設けられているのですが、これらの箇所をしっかり網羅した事業立案と作文能力が求められます。逆に言えばこういったポイントを押さえながら事業計画を磨くことでいい事業計画ができるよと誘導されているとも言えます。

採択のポイント(2)(加点項目)

採択のポイントのもうひとつは加点ポイントです。

公募のたびに細かく増減するのですが、第23次公募では以下の15項目の加点ポイントがあります。(このうち最大6項目まで有効)

①経営革新計画を取得済

②パートナーシップ構築宣言を行う

③再生事業者(詳細は公募要領の別紙4を参照)

④DX認定を取得済み

⑤健康経営優良法人2025に認定

⑥技術情報管理認証を取得済み

⑦J-Startup、J-Startup地域版に認定

⑧新規輸出1万社支援プログラムポータルサイトに登録(グローバル枠のみ)

⑨事業継続力強化計画を取得

⑩賃上げ表明「総額で年4% &最低賃金+40円」

⑪従業員50名以下の中小企業が被用者保険の任意適用

⑫えるぼし認定を取得

⑬くるみん認定を取得

⑭過去3年以内に事業承継した

⑮成長加速マッチングサービスに登録

企業の事情によって取れるものと取れないものがありますが、取れる加点ポイントを確実にとっていくのが重要です。

特に、②パートナーシップ構築宣言、⑨事業継続力強化計画、⑮成長加速マッチングサービス登録は比較的簡単に承認が取れるので確実にとりましょう。

⑩賃上げ表明も、どうせ必須要件で総額で年2% &最低賃金+30円が義務なのでそれをもう少し上乗せ宣言して加点ポイントにしてしまいましょう。

これらの加点ポイントはほとんどの申請者は押さえてきますので、もし自社が取らなかったら相対的に不利になると考えてください。

また減点ポイントという制度もあり、過去3年にものづくり補助金の交付を受けているとその回数に応じて減点という規定など、複数の減点項目があります。リピーターは若干不利に、ルーキーは相対的に有利になります。

採択後の注意点

申請の応募締切から2~3か月後くらいに採択の可否の発表があります。最近は30~50%程度の採択率ですが、ポイントを押さえた申請をすれば採択の可能性は高まります。無事採択されたらほっと一安心ですね。

いやでも安心するのはまだ早いです。補助金をもらうためには、採択後の事務手続きもたくさんありそれらを全てこなさなければいけません。「採択を受けてからが本番」と表現する人もいるくらいです。ここではその注意点を記載します。

・交付申請~交付決定

採択が通ったからといってすぐに発注をしてはいけません。

採択通知後に、まず「交付申請書」を提出する必要があります。

「交付申請書」には見積書などを添付します。この見積書は、単価50万円以上のものは原則として2社以上から相見積をとることが必要です。性質上それが困難な場合は随意契約の理由書を提出します。

中古品に関しては3社以上の中古品流通事業者から型式や年式が記載された相見積もりを取得することが求められます。

これらの見積書を揃えて「交付申請書」を提出します。

順調なら1ヵ月ほどで「交付決定通知書」が返ってきます。その後に発注可能となります。交付決定日よりも前に発注、購入、契約等を実施したものは補助金の対象外になるので注意ください。

・支払の注意点

支払についても当然ながら交付決定日より後に行います。前でもダメですし遅すぎてもダメです。補助事業終了期限が定められていてそれまでに納品や支払が完了する必要があります。支払は全て銀行振込で行う必要があります。手形等は不可です。少額の支出に限って事務局に事前相談のうえで現金やクレジットカードが可能です。

・中間報告

交付決定から3ヵ月後に遂行状況報告という中間報告を行います。

・実績報告

補助金対象経費の支払完了がすべて終わった後は30日以内に速やかに「実績報告書」を提出する必要があります。証票を取り揃えて補助事業期間中の取り組みなどを報告する必要があります。

これは遅くとも交付決定日から10か月以内(グローバル枠は12か月以内)に終わらせる必要があります。

・確定検査(交付額の決定)

「実績報告書」を提出した後、事務局から「確定検査」を受けることになります。

補助期間中の取組や事業の成果を事務局に説明するとともに、場合によっては購入した機械装置などを事務局が確認する現地視察があります。

・精算払請求

確定検査に合格し、実績報告に問題なければ、補助金の金額が確定します。確定した補助金を事務局に請求し、その補助金の支払いを受けることになります。

・事業化状況報告

一連の事業が完了した後も終了年度から5年後まで(つまり実質6年間)は毎年事業の状況を報告する必要があります。

この事業化状況報告は、あくまでも結果の報告という趣旨であり、ものづくり補助金を使用した事業が実際に行われているかどうかを確認します。

確認といっても、すでに補助金自体は交付されていますし、確認自体も事業化していることを確認する程度のものとなります。(決算書などの収支実績は求められます)

・返還規定について

虚偽の申請や報告があった場合は、補助金交付の取消・返還が行われることがあります。

また賃上げ目標について厳しくチェックされます。具体的には、申請時点で正しく従業員表明をしていなかったことが判明した場合、事業計画期間内(申請時に決めた3~5年の期間)の各年3月の時点で最低賃金の目標が守れていない場合、事業計画期間終了時点で給与支給総額の増加目標が達成できなかった場合、に補助金の一部または全部の返還が要求されます。

天災や特別な事情がある場合は免除される規定もありますが、返還額の計算式も含めて複雑なので詳しくは公募要領で確認ください。

・収益納付

上記の返還規定とは別に、収益納付という規定もあります。

ただ通常の事業であればこれに該当することはあまりないですし、給与支給総額を年率平均3%増加と最低賃金+90円を確保していれば免除されるのであまり問題にはならないでしょう。詳しくは公募要領で確認ください。

よくある質問

よく受ける質問とその回答について掲載します。

「先日、すでに機械を購入しているが、これに補助金を受けられるか?」

残念ながら NO です。

先に補助金申請して、採択&交付決定が通ってから購入するという手順を踏まないと補助金が受けられません。

「とにかく資金繰りが厳しくて、すぐにお金が欲しい」

「ものづくり補助金」はあくまで、革新的で前向きな事業拡大のために機械を購入する費用に対して補助金が出るという制度です。

また、先に全額支払いして、事後で補助金が入金されるので、むしろ資金繰りに余裕のある企業でないと難しいです。

これは「ものづくり補助金」以外の他の補助金でも基本的に同じです。

「事業所/店舗の建設、車の購入、パソコン購入は?」

「ものづくり補助金」は、土地、建物、建物付属設備のようなインフラ的な部分の費用は軒並み対象外となっています。

また、車やパソコンなど、汎用的な機械は基本的に対象外です。

あくまで、補助金申請する事業内容に特化した機械装置の購入が対象です。

補助金で購入した機械装置などを補助対象事業以外に使うことを許さないという考え方に基づいた決まりとなっています。

弊社の申請支援サービスについて

ものづくり補助金は、うまくいけば返済不要な多額の補助金が国から貰えるという、とても嬉しい制度です。

しかしだからといって補助金に合わせて事業計画を考えるのは本末転倒です。

極端な話、補助金がなくても進めたいというくらい熱い想いをもった事業、補助金がなくても採算が取れて成功するように練りこんで策定する事業計画、というのを前提において進めるべきだと私は考えています。

その条件を満たした上で、そうは言っても補助金申請やその事業計画書の作成を自力で全部書くのは大変だと思う企業様のために、弊社はものづくり補助金申請支援サービスを行っております。

ものづくり補助金 申請支援サービス

【サービス内容(採択前)】

・「ものづくり補助金の申請書(事業計画書)」の作成と申請のサポート

・平行して加点対策として「パートナーシップ構築宣言」などの申請の推進

【サービス内容(採択後)】

・「交付申請」の作成と提出のサポート

・「中間報告」「実績報告」の作成と提出のサポート

・「確定検査」の対応に関するアドバイス

・「精算払請求」の提出のサポート

・補助金受領後6年間必要な「事業化状況報告」のうち初年度の報告をサポート

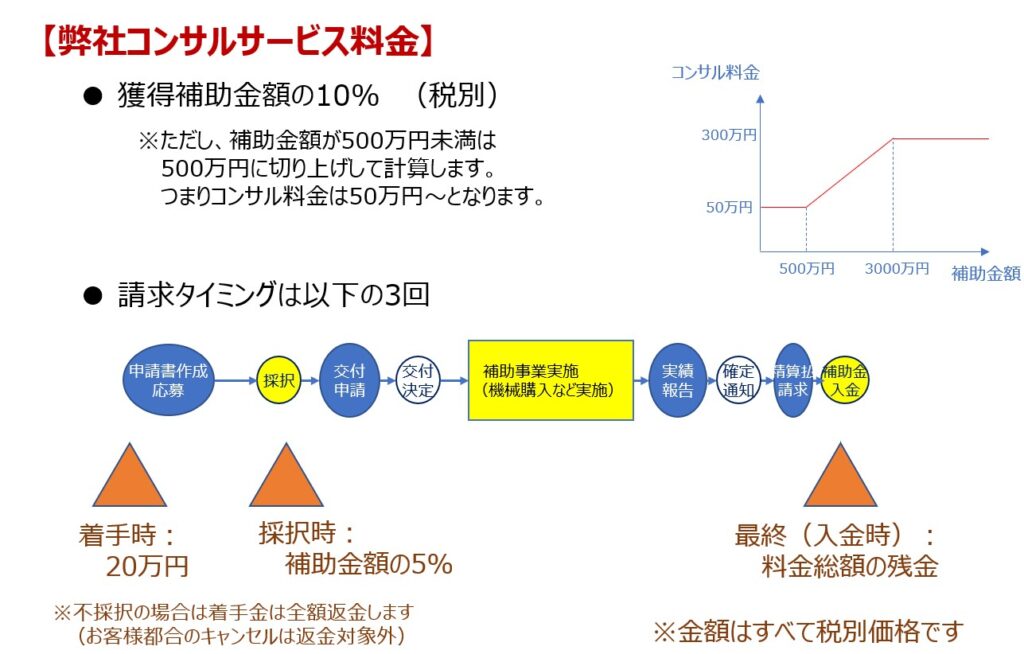

【コンサル料金】

・総額=補助金額の10%(税別)

それを以下の3回のタイミングでご請求いたします。

① 着手金:20万円

② 採択時成功報酬:補助金額の5%

③ 入金時成功報酬:総額から①②を引いた残金

※着手金は不採択時には全額返金します(お客様都合による中止や不備の場合は除く)。

※補助金額は最低500万円として計算します。補助金額500万円未満の場合で当社コンサル料金の計算では500万円に切り上げて計算いたします。つまりコンサル料金の最低額は50万円(税別)となります。

※補助金額が3000万円以上の場合は3000万円に切り捨てて計算します。

当社のものづくり補助金の申請支援実績としては、過去累計で12社をご支援して、10社が採択という実績です。

100%とはいきませんが、高い採択率ではないかと思っております。

今後も定期的にものづくり補助金の募集はありますので、引き続き補助金申請したい企業をご支援していきたいと考えています。もしご興味・ご相談のある方がいらっしゃいましたらお問い合わせフォームからご連絡ください。

お気軽にお問い合わせください。

お問い合わせ